Der Schlüssel dreht sich im Schloss, die Tür fällt ins Schloss – und mit ihr oft auch ein mulmiges Gefühl. Denn für viele Mieter endet die Sorge längst nicht bei der erfolgreichen Wohnungssuche. Sie beginnt häufig erst danach. Monat für Monat steigen die Ausgaben, Nebenkostenabrechnungen sorgen für böse Überraschungen, die Mietkaution verschlingt Rücklagen, die eigentlich für Sicherheit gedacht waren. Wohnen, einst Sinnbild für Stabilität und Rückzug, entwickelt sich für immer mehr Menschen zu einem finanziellen Drahtseilakt.

Besonders brisant ist dabei die schleichende Dynamik. Selten ist es eine einzelne Kostenexplosion, vielmehr ist es die Summe vieler kleiner Posten, die Haushalte an ihre Grenzen bringt. Gebühren, Umlagen, Anpassungen – oft unscheinbar formuliert, aber spürbar im Portemonnaie. Die Frage ist längst nicht mehr, ob Wohnen teurer wird, sondern wie lange sich breite Teile der Gesellschaft diese Entwicklung noch leisten können.

Doch wo genau liegen die größten Kostenfallen? Und warum rückt das Thema inzwischen immer stärker in den Fokus politischer Debatten?

Warum Nebenkosten für viele Haushalte zur Belastung werden

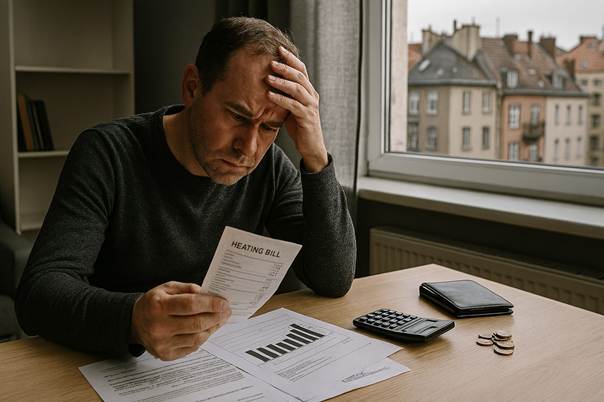

Was früher als überschaubarer Zusatz zur Kaltmiete galt, hat sich in vielen Haushalten zur faktischen „zweiten Miete“ entwickelt. Besonders die Heiz- und Energiekosten treiben die Belastung nach oben – ein Effekt, der sich in vielen Städten mit einer Explosion der Mieten zusätzlich verschärft. Abrechnungen fallen höher aus, Nachzahlungen reißen Löcher in Haushaltsbudgets, Rücklagen schmelzen dahin. Hinzu kommen neue Umlagen und Kostenpositionen, die kaum noch nachvollziehbar erscheinen.

Problematisch ist dabei nicht nur die Höhe der Beträge, sondern ihre Intransparenz. Hausmeisterdienste, Gebäudereinigung, Gartenpflege, Wartungsverträge oder Versicherungen – vieles ist grundsätzlich umlagefähig, doch nicht jede Position ist automatisch gerechtfertigt. In der Praxis fehlt Mietern häufig der Überblick, welche Kosten tatsächlich zulässig sind und welche lediglich weitergereicht werden, weil es möglich ist.

Hinzu kommt: Fehler sind keine Ausnahme, sondern eher die Regel. Zu hoch angesetzte Verteilerschlüssel, falsch berechnete Wohnflächen oder doppelt abgerechnete Leistungen tauchen regelmäßig auf. Wer seine Nebenkostenabrechnung sorgfältig prüft, stößt nicht selten auf Unstimmigkeiten. Doch genau hier liegt das Dilemma. Eine gründliche Kontrolle erfordert Zeit, Wissen und Durchhaltevermögen – Ressourcen, die im Alltag vieler Mieter knapp sind, insbesondere vor dem Hintergrund steigender Lebenshaltungskosten, die kaum Spielraum für finanzielle Experimente lassen.

So entsteht ein Ungleichgewicht. Auf der einen Seite professionelle Abrechnungen, auf der anderen Seite Mieter, die oft aus Unsicherheit zahlen, statt zu widersprechen. Die zweite Miete bleibt damit im Schatten – aber sie wiegt schwer.

Mietkautionsbürgschaften als Alternative zur Barkaution

Bis zu drei Nettokaltmieten auf einen Schlag – für viele Wohnungssuchende stellt die Mietkaution beim Einzug eine erhebliche finanzielle Herausforderung dar. Gerade in angespannten Wohnungsmärkten, in denen schnelle Entscheidungen gefragt sind, kann fehlende Liquidität zum entscheidenden Nachteil werden. Wer den Betrag nicht kurzfristig aufbringen kann, verliert nicht selten die Wohnung an Bewerber mit größerem finanziellen Spielraum.

Ursprünglich als Sicherheitsleistung konzipiert, verlangt die klassische Kaution damit häufig eine hohe Vorleistung, die besonders junge Menschen, Alleinerziehende oder Haushalte mit begrenztem Einkommen stark belastet. Das gebundene Kapital fehlt dann an anderer Stelle – etwa für die Einrichtung der Wohnung, notwendige Rücklagen oder unvorhergesehene Ausgaben im Alltag.

Eine Bankbürgschaft als Mietkaution setzt genau an diesem Punkt an. Statt eines hohen Einmalbetrags ermöglicht sie einen sofortigen Mietbeginn, wobei die Bank gegenüber dem Vermieter für die Kautionssumme einsteht. Die Mieter zahlen lediglich eine laufende Gebühr an die Bank, meist monatlich oder jährlich. Für viele Haushalte schafft dieses Modell finanzielle Flexibilität und senkt die Eintrittshürde in den Wohnungsmarkt deutlich. Die Liquidität bleibt erhalten, während Vermieter dennoch eine verlässliche Sicherheit erhalten.

Im Unterschied zur klassischen Barkaution handelt es sich bei dieser Bürgschaft nicht um einen Sparbetrag, sondern um ein Entgelt für die Übernahme des finanziellen Risikos durch einen Dritten. Diese Struktur bringt andere Kostenmechanismen mit sich, die über längere Mietzeiträume relevant werden können. Umso wichtiger ist eine transparente Gegenüberstellung beider Modelle, damit Mieter eine informierte Entscheidung treffen können, die zu ihrer persönlichen Lebens- und Finanzsituation passt.

Neue Kosten, alte Sorgen – wo die Politik ansetzt

Der Handlungsdruck ist unübersehbar. Steigende Mieten treffen auf explodierende Nebenkosten, während zusätzliche Gebühren den finanziellen Spielraum weiter einengen. Gleichzeitig bleibt der Wohnungsmarkt vielerorts leergefegt. Diese Gemengelage, verstärkt durch die Gentrifizierung in vielen Stadtteilen, zwingt die Politik zum Handeln – zumindest auf dem Papier.

Diskutiert werden unter anderem Begrenzungen umlagefähiger Nebenkosten, um willkürliche Belastungen einzudämmen. Auch eine stärkere Kontrolle von Abrechnungen steht im Raum, damit Transparenz nicht bloß ein Schlagwort bleibt. Bei der Mietkaution wird über fairere Modelle nachgedacht, die ohne dauerhafte Gebühren auskommen und dennoch Sicherheit bieten.

Ein weiterer Schwerpunkt liegt auf energetischen Sanierungen. Sie gelten als notwendig für den Klimaschutz, führen jedoch häufig zu höheren Kosten für Mieter. Förderprogramme sollen verhindern, dass ökologische Maßnahmen einseitig auf die Bewohner umgelegt werden. Ob diese Ansätze ausreichen, bleibt offen. Kritiker fordern einen grundsätzlicheren Kurswechsel im Umgang mit Wohnraum – weg von der reinen Marktlogik, hin zu stärkerer sozialer Verantwortung.

Was Mieter konkret tun können

Trotz der angespannten Lage sind Mieter nicht völlig machtlos. Information bleibt das wichtigste Werkzeug. Wer Verträge, Abrechnungen und Zusatzangebote kritisch prüft, verschafft sich zumindest ein Stück Kontrolle zurück. Genau hier beginnt der Handlungsspielraum – nicht spektakulär, aber wirkungsvoll.

- Erstens – Nebenkosten nicht als gegeben hinnehmen: Jede Abrechnung verdient einen zweiten Blick. Stimmen die Wohnfläche, der Verteilerschlüssel, die angesetzten Dienstleistungen? Viele Posten wirken harmlos, entfalten ihre Belastung jedoch in der Summe. Wer prüft, entdeckt häufiger Fehler, als man vermuten würde – und genau diese lassen sich oft erfolgreich beanstanden.

- Zweitens – Belege einfordern und Fragen stellen: Mieter haben ein Recht auf Einsicht in Rechnungen und Verträge. Transparenz ist kein Entgegenkommen, sondern Pflicht. Unklare Positionen, pauschale Beträge oder fehlende Erläuterungen sollten nicht akzeptiert werden. Jede Nachfrage setzt ein Signal: Diese Kosten werden nicht blind bezahlt.

- Drittens – Zusatzangebote kritisch bewerten: Ob Mietkautionsbürgschaft, Servicepauschale oder vermeintliche Komfortlösung – vieles klingt bequem, ist langfristig jedoch teuer. Ein kurzer Vergleich, ein Blick auf Laufzeiten und Gesamtkosten kann vor finanziellen Fehlentscheidungen schützen, die sich über Jahre summieren.

- Viertens – Unterstützung nutzen statt alleine kämpfen: Mietervereine, Verbraucherzentralen und Beratungsstellen bieten rechtliche Einschätzungen, Musterbriefe und Erfahrung aus unzähligen Fällen. Was individuell mühsam wirkt, ist dort Routine. Der Austausch spart Zeit, Nerven – und oft Geld.

- Fünftens – Haltung zeigen: Jeder hinterfragte Posten ist mehr als Kleinkram. Er ist ein stiller Widerspruch gegen die Normalisierung steigender Wohnkosten. Wer nachfragt, prüft und widerspricht, verschiebt die Grenze dessen, was als selbstverständlich gilt.

So entsteht aus vielen kleinen Schritten ein Mindestmaß an Kontrolle zurück – kein Allheilmittel, aber ein wirksamer Schutzmechanismus im immer komplexeren Dschungel des Wohnungsmarktes.

Wohnen darf kein Luxus werden

Am Ende geht es um weit mehr als Zahlen, Abrechnungen oder juristische Feinheiten. Es geht um Sicherheit, um Planbarkeit und um das elementare Bedürfnis nach einem Zuhause, das nicht ständig mit finanziellen Sorgen verbunden ist. Wohnen ist kein Premiumprodukt, sondern ein Grundpfeiler gesellschaftlicher Stabilität.

Die Entwicklungen der letzten Jahre zeigen deutlich: Der Wohnungsmarkt steht unter massivem Druck – und mit ihm Millionen Mieter. Politik, Vermieter und Dienstleister tragen Verantwortung. Die entscheidende Frage ist nicht, ob gehandelt werden muss, sondern wie konsequent und wie gerecht. Denn ein Zuhause sollte Halt geben – und keine dauerhafte Kostenfalle sein.